Leidt het einde van de pandemie, of althans het indammen ervan tot een herstel van de wereldeconomie? Op korte termijn zal er van een opleving sprake zijn, maar op langere termijn zal er van blijvende schade door de pandemie en stagnatie sprake zijn. Dat althans is de mening van de Marxistische econoom Michael Roberts. [leestijd 10 miniuten]

Een suikerrush of economisch herstel?

Het IMF voorziet een sterk economisch herstel van de wereldeconomie. De veronderstelling is dat het virus zodanig onder controle kan worden gehouden dat lockdowns en fysiek afstand houden niet meer nodig zijn. Dit is vooral te danken aan de vaccinatiecampagnes.

Het lijkt op een opleving, althans in de G7-landen. Dit jaar zullen de meeste grote economieën, althans in de ontwikkelde landen, waarschijnlijk (min of meer) het reële bbp-niveau van eind 2019 bereiken. Europa zal naar verwachting iets achterblijven, terwijl de VS een sterkere ontwikkeling doormaakt. De situatie in het zogeheten Mondiale Zuiden, of de 'opkomende economieën', is echter anders. India en andere landen bevinden zich in een verschrikkelijke situatie.

De VS is, samen met China, een van de landen die zich het snelst lijkt te herstellen. Dat is deels te danken aan de grote steunpakketten van de regering-Biden, die de inkomensverliezen hebben beperkt en bedrijven geld hebben gegeven. De grote vraag is echter hoe effectief en duurzaam dit zal zijn.

Als het IMF nu zegt dat we een sterke groei zullen hebben, is dat vooral te danken aan het feit dat economieën zich openstellen. Als een groot deel van een economie gesloten is geweest en nu weer open kan, zal er uiteraard een sterke opleving zijn. Maar dat tempo zal niet duurzaam zijn. Het is net als een suikerroes en zoals u weet, als de suiker eenmaal is geconsumeerd, voel je je daarna een beetje slaperig en down.

De regering-Biden is bezig een enorm infrastructuurprogramma door het Amerikaanse Congres te loodsen om de economie te stimuleren en banen te scheppen. 1,65 biljoen euro klinkt op het eerste gezicht als veel geld, maar als je het over vijf tot tien jaar spreidt, komt de stimulans neer op slechts een half procent van de economische output van de VS per jaar.

Het pakket van Biden zal de Amerikaanse economie dus een snelle impuls geven, maar het is niet genoeg om de groei op lange termijn te stimuleren. Het lage groeitempo van vóór de pandemie zal weer terugkomen; en daarmee zullen de productiviteitsverhogende investeringen zwak zijn, zullen de lonen niet veel stijgen en zullen de banen voor een groot deel van de loontrekkenden precair blijven.

De littekens

De pandemische inzinking duurt nu al meer dan twee jaar en heeft geleid tot een enorm verlies aan productie, middelen, inkomen en banen, waarvan er velen voorgoed verdwenen zijn. Wereldwijd heeft de inzinking zo'n 150 miljoen mensen verder in de meest abjecte armoede gestort, die anders enige verbetering zouden hebben gezien. Deze twee jaar zijn een enorme ramp geweest. Het verlies van de afgelopen twee jaar zal nooit meer worden goedgemaakt. Het is als een afgrond: aan de ene kant naar beneden en aan de andere kant weer omhoog, maar de afgrond blijft achter.

Winstgevendheid en groei

De wereldeconomie groeide in 2019 al heel zwak, wat na het snelle herstel in 2021 waarschijnlijk weer het geval zal zijn. Dat komt omdat het kapitalisme alleen duurzaam en sterk groeit als de winstgevendheid toeneemt. De gemiddelde winstgevendheid was echter al vóór de pandemie zeer laag en in sommige landen lag ze op het laagste niveau sinds het einde van de Tweede Wereldoorlog.

De investeringen die nu worden gedaan om de werkgelegenheid en het inkomen te stimuleren, zullen deze winstgevendheid niet herstellen. De rentabiliteit zal verbeteren in vergelijking met het dieptepunt van de pandemie, maar zal niet boven de percentages van de vorige jaren uitkomen. Dat betekent dat investeringen en groei op de langere termijn niet zullen verbeteren. In het kapitalisme bepaalt de rentabiliteit de economische ontwikkeling. Investeringen moeten dus renderen. Als we een andere economie zouden hebben, zouden we ons daar geen zorgen over hoeven te maken.

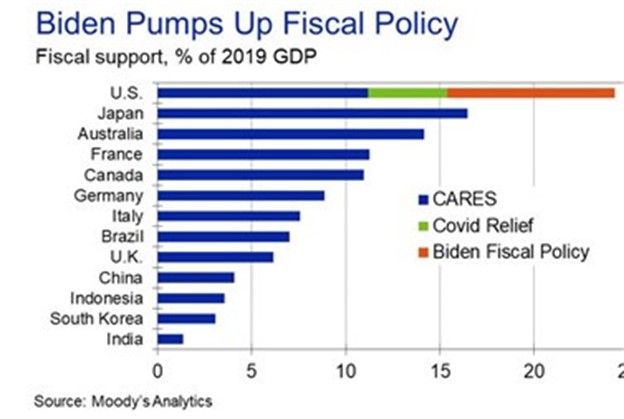

Op dit moment zien we dat de kapitalistische sector ongeveer 15% van het BBP productief investeert, dus niet in onroerend goed (4-5%) en financiële speculatie. De overheidsinvesteringen daarentegen zijn laag: ze dragen slechts 3 procent van het BBP per jaar bij aan productieve investeringen en de pakketten van Biden zullen dat met slechts 0,5 procent verhogen, zoals in de afbeelding hierboven te zien is.

Dit zal op de lange termijn niet doorslaggevend zijn voor de economische ontwikkeling. Zelfs het begrotingsbureau van het Amerikaanse Congres (CBO) verwacht op basis van zijn prognoses van de productiviteits- en werkgelegenheidsgroei voor de rest van dit decennium een gemiddelde reële BBP-groei van slechts 1,8 procent per jaar in de VS op lange termijn. Dat percentage is zelfs lager dan in het vorige decennium.

Zombiebedrijven en schulden

De winstgevendheid zou alleen toenemen als enkele rotte lagen van het kapitaal zouden worden verwijderd. Zo zijn er de zogenaamde zombiebedrijven, die weinig winst maken en hun schulden maar net kunnen aflossen. In de ontwikkelde economieën hebben we het nu over 15 tot 20 procent van de bedrijven die het in deze situatie moeilijk hebben. Deze bedrijven houden de algehele productiviteit laag en belemmeren de efficiëntere delen van de economie in hun expansie en groei.

De zombies komen tot uiting in de enorme toename van de schuld, vooral van de schulden van bedrijven, wereldwijd. In de meeste ontwikkelde economieën zijn de schuldniveaus het hoogst sinds de Tweede Wereldoorlog. De rentetarieven zijn op een historisch dieptepunt, maar de enorme schuldenlast drukt nog steeds op het vermogen van bedrijven om productief te investeren.

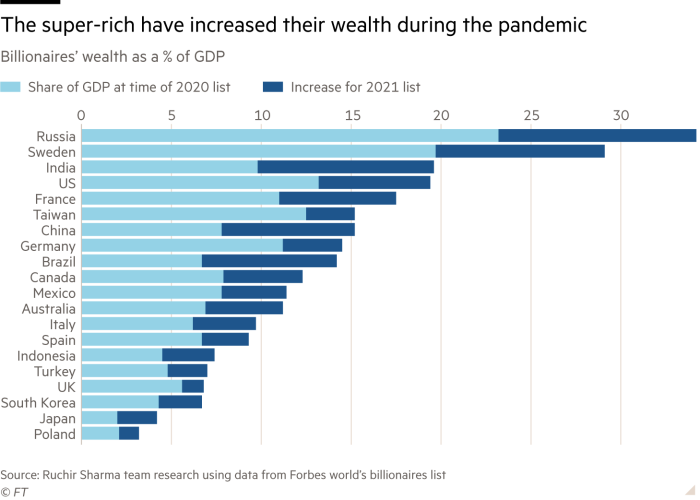

De immense schulden knagen ook aan de winstgevendheid. Als de winstgevendheid in de productieve sector daalt, vlucht het kapitaal naar financiële speculatie om meer winst te maken. In de covid-malaise hebben de superrijken het zeer gedaan!

Als er een financiële crisis is, zijn er wanbetalingen en devaluaties, maar er is geen economische neergang als de productieve sector gezond is. Maar een financiële crisis kan een productiecrisis veroorzaken als ze gepaard gaat met een lage rentabiliteit in de productieve sector, zoals we in 2008 zagen.

Creatieve vernietiging

De schuldenlast en de lage winstgevendheid kunnen worden overwonnen door zogenaamde 'creatieve destructie', zoals de Oostenrijkse econoom Joseph Schumpeter het noemde. Dit is ook het perspectief van de Marxistische economische kritiek, die Schumpeter zeer aandachtig had gelezen. Door de devaluatie (afschrijving) van kapitaal en, in het bijzonder, de liquidatie van inefficiënte bedrijven met schulden, kan de rentabiliteit worden verhoogd. Maar dat betekent een enorme devaluatie, om de voorwaarden te scheppen voor een nieuwe opleving.

Tot dusver is er nog niet veel kapitaalvernietiging geweest, omdat dat een akelige gedachte is voor regeringen en beleidsmakers – in plaats daarvan zijn er nog maar weinig faillissementen van zwakke bedrijven geweest. Regeringen vrezen de politieke gevolgen en zijn dus gedwongen door te gaan met de grote krediet- en geldovervloed om bedrijven draaiende te houden, ook al vertraagt de groei van hun productiviteit en winstgevendheid.

Inflatie

Veel mensen hebben het zwaar te verduren gehad in de pandemische crisis, maar anderen hebben ook geld gespaard dat nu kan worden uitgegeven naarmate de economieën opengaan. Dat zal leiden tot een sterke stijging van de vraag naar allerlei goederen en diensten. Waarschijnlijk zal de aanbodzijde dat niet kunnen bijbenen. In de komende zes tot twaalf maanden zou er dus sprake kunnen zijn van een sterkere inflatie, vooral in de invoerprijzen, omdat de internationale toeleveringsketens nog steeds verzwakt zijn. We zouden dus over een bepaalde periode een prijsstijging kunnen zien.

De inflatie aan het eind van de jaren tachtig was immens. In de meeste ontwikkelde landen lag ze in de dubbele cijfers. In de afgelopen twee decennia lag de inflatie in deze landen grosso modo rond de 2%. Maar misschien zullen we de komende 12 maanden inflatie zien totdat de productie de toegenomen vraag kan bijbenen.

De monetaristische theorie dat een grotere geldhoeveelheid tot inflatie moet leiden, is onjuist gebleken. Centrale banken hebben enorme hoeveelheden geld uitgegeven en banken en bedrijven gesteund zonder dat de prijzen zijn gestegen. Terwijl de hoeveelheid geld is toegenomen, is de omloopsnelheid ervan afgenomen. In plaats daarvan werd het geld geparkeerd bij de banken, die het niet uitleenden aan bedrijven. De grote bedrijven hadden het geld vaak niet nodig, de kleinere waren terughoudend om zelfs tegen een lage rente te lenen. De banken staken het geld dus in financiële speculatie. Er was dan ook een ongekende stijging van de prijs van financiële activa. Maar zal die stijging aanhouden?

Het antwoord is complex, maar er zijn zeker twee factoren die doorslaggevend zijn. Enerzijds is er de vraag hoeveel waarde er in de economie aanwezig is, hoeveel er als winst naar de kapitalisten vloeit en hoeveel er in de vorm van lonen naar de arbeiders gaat. De ontwikkeling van deze variabelen bepaalt de vraag. De kapitalisten sturen de vraag naar kapitaalgoederen, de loontrekkenden die naar consumptiegoederen. De hoogte van lonen en winsten staat dus centraal, maar ook het geldaanbod speelt een grote rol, omdat dit de zwakke winsten moet compenseren en zo de vraag moet stimuleren.

In de marxistische theorie is er een sterk argument voor een daling van de inflatie op lange termijn. Door de stijgende productiviteit wordt er minder geïnvesteerd in arbeidskracht en meer in productiemiddelen, waardoor ook de organische samenstelling van het kapitaal toeneemt. Als gevolg daarvan worden beide bronnen van vraag ondermijnd: de groei van lonen en winsten (nieuwe waarde) vertraagt. Het kapitalisme neigt dus tot een desinflatie [vertraging van de inflatie] als er geen tegenmaatregelen worden genomen. Centrale banken proberen de deflatietrend al zo'n 30 jaar te keren met geldinjecties, maar met weinig succes.

De Keynesiaanse opvatting dat hogere lonen de inflatie aanwakkeren, wordt niet gestaafd door bewijzen. Marx had eens een discussie met Thomas Weston, een vakbondssocialist van de Ricardiaanse school. Weston stelde dat de strijd voor hogere lonen ook tot hogere prijzen moest leiden. Marx antwoordde dat dit niet het geval hoefde te zijn, omdat de hogere lonen waarschijnlijk ten koste zouden gaan van de winsten. Inflatie hoeft alleen op te treden als lonen en winsten tegelijk stijgen en dan de vraag toeneemt, terwijl de investeringen relatief laag blijven door de lage winstgevendheid. Het hangt af van de combinatie van deze factoren.

Gouden jaren en neoliberalisme

De gouden jaren van het kapitalisme na de Tweede Wereldoorlog waren een uitzondering, althans voor de geavanceerde economieën: bijna volledige werkgelegenheid, stijgende levensstandaard, hoge winsten in de geavanceerde economieën en uitbreiding van de handel. Als je naar de geschiedenis van het kapitalisme kijkt, vind je niet veel van zulke perioden. Het dichtst in de buurt komt waarschijnlijk de 'Belle Epoque' van de jaren 1890 tot de jaren 1910. De grote vraag is: waarom hielden deze fasen geen stand?

Noch de heersende economen, noch de meeste linkse theorieën hebben een antwoord op deze vraag. De laatsten beweren dat de fase na de Tweede Wereldoorlog voorbij was omdat werd afgeweken van het keynesianisme – omdat de regeringen niet meer genoeg geld uitgaven en de economie niet meer beheersten. De vervolgvraag rijst: waarom zijn ze gestopt? Het antwoord is te vinden in de economische ontwikkeling zelf, de afnemende winstgevendheid van grote kapitalen. Dit leidde tot een daling van de investeringen, waarop het Keynesiaanse macrobeheer geen antwoord vond. Aldus oefenden de grote kapitalen druk uit op de regeringen om een neoliberale weg in te slaan.

De waardewet en winst

Het centrale argument van de marxistische kritiek is gebaseerd op de waardewet. Dit komt er grofweg op neer dat bedrijven alleen investeren als ze winst kunnen maken. Winst is het oogmerk van hun handelen en niet de behoeften van de mensen. Die worden alleen belangrijk gevonden om de producten te kunnen kopen. Winst komt echter voort uit de uitbuiting van de arbeidskrachten in het productieproces. Arbeid produceert goederen en diensten die kunnen worden verkocht, maar in voortdurende concurrentie met andere kapitalisten. Dit betekent dat bedrijven voortdurend op zoek zijn naar betere exploitatiemethoden, nieuwe technologieën en nieuwe methoden.

Voor mainstream economen doet winst er gewoon niet toe. Maar zelfs onder de linkse Keynesianen komt winst nauwelijks voor. Voor hen draait alles om 'vraag', om 'speculatie' of om 'financialisering'. Al deze zaken spelen een grote rol, maar winst is de belangrijkste categorie om het kapitalistische proces van productie en accumulatie te begrijpen. En het is belangrijk om het in verband te brengen met de investeringen van een onderneming: de winstvoet is de sleutel om te begrijpen hoe gezond een economie is. En de winstgevendheid heeft de afgelopen 50 jaar de neiging gehad te dalen, niet lineair, maar in een golfbeweging.

De hoge winsten van techbedrijven als Amazon, Apple en Alphabet verbergen het probleem van de winstgevendheid in de hele kapitalistische economie. Er zijn veel onrendabele zombiebedrijven en voor de meeste zijn de winstcijfers gedaald. We moeten kijken hoe dit de investeringen heeft beïnvloed. Dat is het centrale aspect dat de marxistische economische kritiek kan inbrengen in het debat over de wereldeconomie.

Empirisch bewijs ondersteunt Marx' wet van de tendentiële daling van de winstvoet. Er zijn tegenwerkende factoren voor deze wet, maar de wet is de dominante factor. Voor zover wij de gegevens kunnen meten, suggereren ze dat er een langetermijntendens is naar dalende winstcijfers in de belangrijkste economieën. Om de acht à tien jaar stort het kapitalisme in een crisis. We moeten blijven leren waarom deze crisissen plaatsvinden en wat de politieke gevolgen ervan zijn.

Dit artikel stond op TheNexRecession. Nederlandse vertaling redactie Grenzeloos.

Reactie toevoegen