De pandemie leidde tot een wereldwijde recessie die hele delen van het mondiale kapitalisme platlegde. Terwijl het systeem ongelijkmatig uit de crisis komt, interviewt Ashley Smith voor Spectre de marxistische econoom Michael Roberts over de diepere redenen voor de huidige malaise van het kapitalisme, de vorm en tegenstrijdigheden van het herstel en de debatten tussen marxisten en keynesianen over de mogenlijkheid om met overheidsuitgaven de groei en winstgevendheid van het kapitalisme te herstellen. [leestijd 14 minuten]

Delen van de wereldeconomie komen uit de recessie die door de pandemie werd veroorzaakt. Wat zijn de patronen van herstel en de aanhoudende stagnatie in verschillende delen van het wereldsysteem, van de VS tot de EU, China en de ontwikkelingslanden?

De covid-instorting van 2020-21 was in wezen een schok aan de aanbodzijde als gevolg van de wereldwijde verspreiding van het covid-19-virus en het falen van de regeringen in de belangrijkste economieën (op een paar uitzonderingen na) om de verspreiding te voorkomen. Er waren vertraagde en mislukte maatregelen, samen met verzwakte gezondheidsstelsels, zodat economieën moesten sluiten omdat lockdowns en isolatiemaatregelen het enige antwoord waren om een catastrofe te vermijden. Economisch betekende dit dat het aanbod stokte, wat vervolgens leidde tot een ineenstorting van de vraag doordat mensen werden ontslagen en bedrijven failliet gingen.

Maar in de meeste grote economieën is het herstel nu (min of meer) aan de gang. De vraag werd in de belangrijkste geavanceerde economieën gestimuleerd door massale begrotingsuitgaven van de overheid en kredietinjecties van centrale banken voor bedrijven (vooral grote bedrijven). En nu, door een combinatie van lockdowns en de ongelooflijk snelle ontwikkeling en verspreiding van effectieve vaccins (dankzij door de overheid gefinancierde wetenschap), zijn de grote economieën in staat zich te herstellen.

Maar in de economieën van de G7 heeft dit eerste herstel het aspect van een 'sugar rush'. De 'suiker' van budgettaire stimuleringsmaatregelen en de historisch makkelijke kredietverstrekking geeft het kapitalistische bedrijfsleven en de gezinnen een energieboost.

Tijdens de inzinking door de pandeie hebben delen van het kapitalisme immers helemaal niet geleden; integendeel, ze hebben enorm geprofiteerd, bijvoorbeeld de sociale media en de technologiesector, de megadistributiebedrijven en Big Pharma.

Ook de beter gesitueerde huishoudens hadden minder te lijden (althans in materieel opzicht), omdat ze doorbetaald werden, thuis konden werken en aanzienlijk konden sparen met hun inkomen. Dit leidde tot een hausse in de aankoop van huizen, aangezien deze sectoren hun levensstijl wilden veranderen na de crisis.

Tegelijkertijd maakten de nulrente en het goedkope krediet het financiële instellingen mogelijk om te profiteren op de financiële markten en het vermogen van miljardairs schoot omhoog toen de aandelen- en obligatiemarkten historische hoogten bereikten.

Maar voor de meeste handarbeiders in de steden en in de laagbetaalde dienstensector was de pandemische inzinking een ramp, met weinig vooruitzicht op een terugkeer naar het 'normale' leven bij herstel.

En het zijn de geavanceerde kapitalistische economieën en de Oost-Aziatische staten die zich in 2021-22 het best herstellen. Het zogenaamde mondiale Zuiden heeft enorm geleden onder de pandemie, met een recordaantal extra sterfgevallen en een enorme stijging van werkloosheid en armoedecijfers. De budgettaire steun van regeringen was beperkt en de uitrol van vaccins om de economieën weer op gang te krijgen, is ver achtergebleven. Volgens schattingen zullen de beoogde vaccinatieniveaus in deze landen pas in 2023-4 worden bereikt!

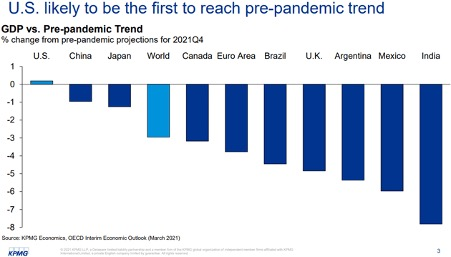

Figuur 1. VS waarschijnlijk de eerste die pre-pandemische trend bereikt. BBP ten opzichte van pre-pandemische trend verandering ten opzichte van de pre-pandemische prognoses voor 4e kwartaal 2021.

We zullen dus zien dat de grote kapitalistische economieën van het Westen en China eind dit jaar of begin 2022 weer het niveau van vóór de pandemie zullen hebben bereikt, maar dat Latijns-Amerika, Afrika en Zuid-Azië daar niet in slagen.

Wat zijn de zwakke punten en tegenstrijdigheden van het herstel in die economieën?

Vóór de pandemie was de wereldeconomie aan het vertragen. De reële groeicijfers van het BBP in de G7 daalden tot 1 procent of minder; de zogenaamde opkomende economieën hadden groeicijfers tot 3 procent (nauwelijks genoeg om de bevolkingsgroei bij te houden). De wereldhandel liep terug. Zelfs de reusachtige economieën van China en India vertraagden.

De voornaamste reden was dat ook de groei van investeringen in productieve activa die de arbeidsproductiviteit kunnen verhogen en de technologie en de werkgelegenheid kunnen uitbreiden, was vertraagd. Naar mijn mening zijn investeringen en productiviteitsgroei essentieel voor de ontwikkeling van de productiekrachten van moderne kapitalistische economieën en ze faalden omdat in het kapitalisme winstgevendheid de drijvende kracht achter investeringen is.

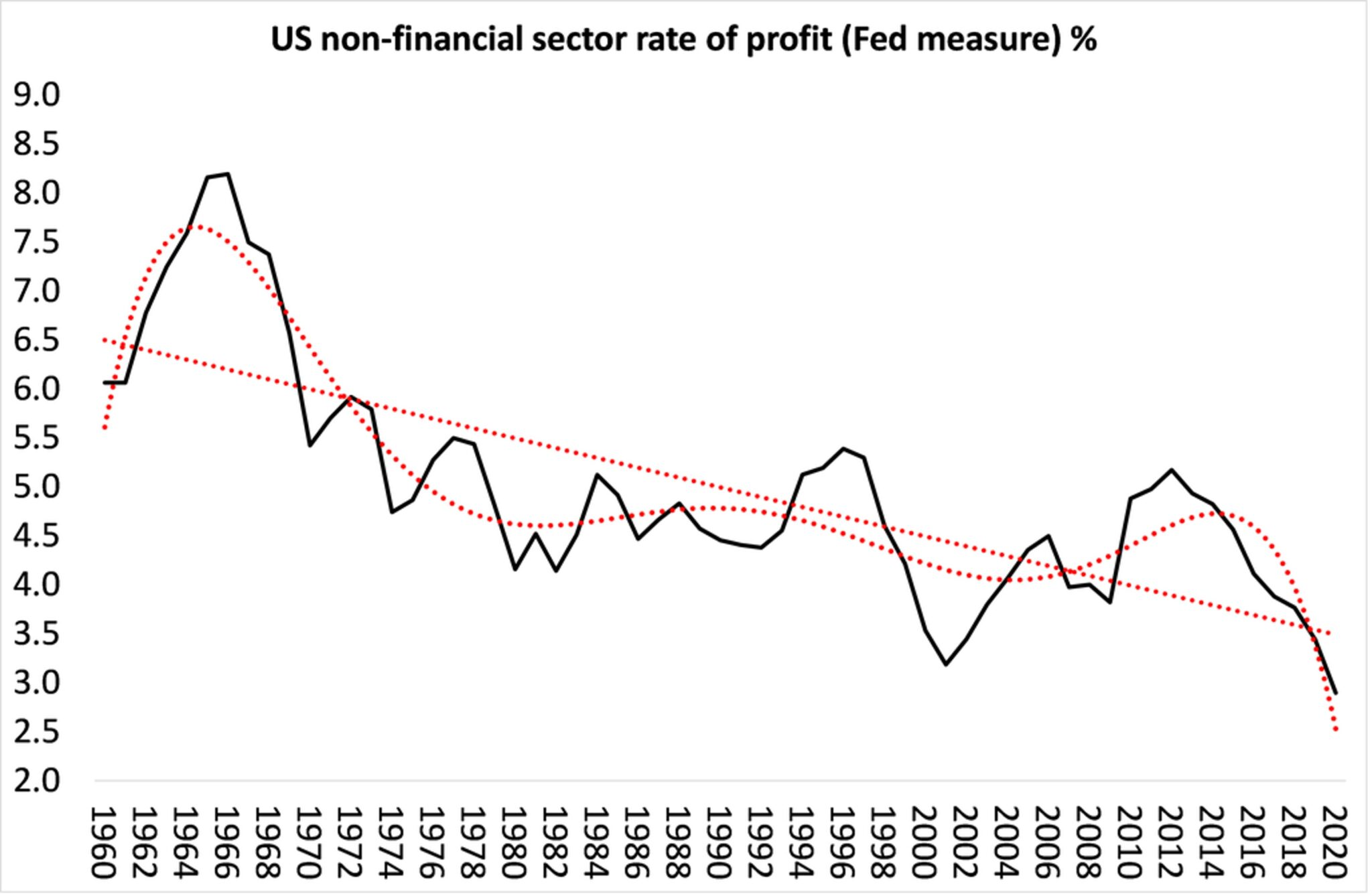

En volgens de beste ramingen bevinden de rentabiliteitsniveaus in de VS en wereldwijd zich op een historisch dieptepunt. Dat is op lange termijn het gevolg van de fundamentele tegenstrijdigheid van het kapitalisme: tussen de verhoging van de arbeidsproductiviteit en de instandhouding van de winstgevendheid. Op lange termijn is dit onmogelijk en dit is de economische achilleshiel van het kapitaal.

Op het eerste gezicht lijkt dit resultaat vreemd als we lezen over de enorme winsten die worden gemaakt door bedrijven als de zogenaamde FAANGS (de tech- en sociale-mediamonopolies) en Amazon. Maar dat zijn de uitzonderingen die de regel bevestigen. De winstgevendheid van ondernemingen in de productieve sectoren van de kapitalistische economieën is gemiddeld laag.

Figuur 2. Winstvoet percentage niet-financiële sector VS (Fed-maatstaf).

Dat is deels de reden waarom winsten worden geherinvesteerd in financiële en andere niet-productieve sectoren zoals onroerend goed, waar de winstgevendheid hoger is.

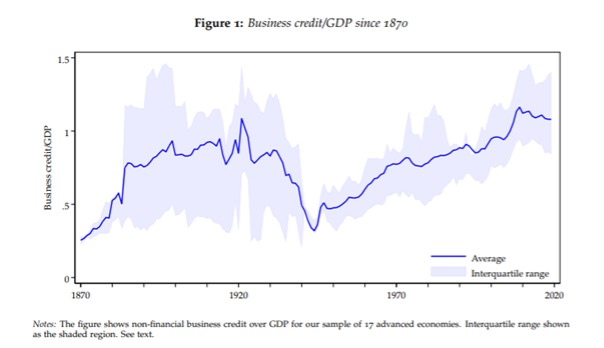

Men schat dat vóór de pandemie ongeveer 15-20 procent van de bedrijven in de grote economieën zogenaamde 'zombies' waren, dat wil zeggen bedrijven die niet genoeg winst maakten om te investeren of uit te breiden, maar net genoeg om de lonen te betalen en hun schulden af te lossen. Ze zijn 'levende doden' in kapitalistische termen. Tegelijkertijd is de schuldenlast van bedrijven in de meeste landen op een hoogte record, waardoor het risico van faillissementen toeneemt als de rente zou stijgen.

Dit alles maakt het onwaarschijnlijk dat we na de pandemie een significante verandering zullen zien ten opzichte van wat we zagen in het decennium na de grote recessie, dat wil zeggen: een trage groei van de investeringen, lage loonstijgingen, geringe productiviteitsgroei, toenemende ongelijkheid en onveranderde of verergerde armoede in de wereld.

In de VS is veel gesproken over Biden’s draai van de neoliberale consensus naar het keynesianisme. Wat heeft hij gedaan, waarom heeft hij dat gedaan en wat was tot nu toe het effect ervan?

Afbeelding 3. Bedrijfskrediet/BBP sinds 1870. Opmerkingen: de figuur toont het niet-financiële bedrijfskrediet over het BBP voor onze steekproef van 17 geavanceerde economieën. De bandbreedte wordt weergegeven als het gearceerde gebied. Zie tekst.

De fiscale pakketten voor de pandemie die door de verschillende regeringen van de G7 en natuurlijk door de regering Biden zijn ingevoerd, waren noodmaatregelen om een volledige ineenstorting en catastrofe als gevolg van de pandemie te vermijden. Naar mijn mening betekenen ze geen verandering van ideologie of beleid door de pro-kapitalistische regeringen. Het gebruikelijke motto is 'laten we uit deze crisis komen en kapitalistische bedrijven in stand houden met overheidsmiddelen en -krediet en ons later zorgen maken over de afbetaling van alles'. Dat 'later' moet nog komen.

De fiscale pakketten van Biden zijn aangekondigd als een verandering in het regeringsbeleid en een terugkeer naar keynesiaans macrobeheer en stimulering van de kapitalistische economieën. Maar laten we eerst opmerken dat keynesiaanse stimulering en macrobeheer toch vooral een mythe was en eigenlijk het product van een oorlogseconomie na 1945, die in het midden van de jaren zeventig terzijde werd geschoven.

Laten we in eens kijken naar het werkelijke effect van de pakketten van Biden. Volgens de laatste schattingen van Goldman Sachs, nauwelijks een linkse stem te noemen, zal het pakket van Biden na alle machinaties van het Congres aan het eind van dit jaar gelijk staan aan ongeveer 1 procent van het BBP van de VS per jaar voor de rest van de ambtstermijn van Biden. Maar Biden gaat dit deels betalen door de belastingen met 0,75 procent van het BBP per jaar te verhogen.

Aangezien de beste ramingen van de zogenaamde multiplier-effecten van fiscale stimuleringsmaatregelen op het BBP ongeveer één bedragen, betekent dit dat het netto-effect van de pakketten-Biden, indien ze volledig ten uitvoer worden gebracht, de groei van het reële BBP van de VS met 0,25% per jaar zou kunnen stimuleren. De huidige prognose voor de groei van het reële BBP van de VS op lange termijn is slechts 1,8 procent per jaar. Het effect van de 'grote' terugkeer naar Keynes door Biden zal dus minimaal zijn.

Als Biden erin slaagt zijn grotere voorstellen voor hogere uitgaven voor infrastructuur en sociale voorzieningen door het Congres te krijgen, welke gevolgen zal dat dan hebben voor de Amerikaanse en de wereldeconomie?

Als het pakket van Biden slechts een beperkt effect op de Amerikaanse economie zal hebben, dan zal een eventueel spillover-effect naar andere economieën nog minder substantieel zijn. De EU plant ook een economisch herstelpakket dat de overheidsfinanciën zal aanzwengelen in EU-landen met al een zware schuldenlast, zoals Italië en Spanje. Maar ook hier zal het effect op de kapitalistische sectoren van deze economieën minimaal zijn. Japan staat op het punt een fiscaal pakket aan te kondigen dat erop gericht is 'de boeken in evenwicht te brengen' in het komende decennium – nauwelijks een stimulans dus! De meest recente groeiprognose voor Japan is een verdere vertraging ten opzichte van het tempo van vóór de pandemie, namelijk minder dan 1 procent per jaar.

En afgezien van China, Vietnam en de kleine Oost-Aziatische staten heeft de rest van het Zuiden weinig vooruitzicht op fiscale stimulansen of economisch herstel. Volgens de meeste schattingen van internationale bureaus zullen deze economieën niet vóór 2023 weer het BBP-niveau van voor de pandemie bereiken en zullen ze nooit meer het economische groeitraject van voor de pandemie bereiken. Er is sprake van een permanente 'littekenvorming' in deze zwakke perifere kapitalistische economieën.

Een hele reeks burgerlijke commentatoren zoals Lawrence Summers waarschuwen voor de dreiging van inflatie. Wat is uw oordeel over de argumenten over inflatie? Wat zijn de gevaren van een terugkeer naar wat in de jaren zeventig stagflatie werd genoemd, een combinatie van trage groei en toenemende inflatie?

Op korte termijn is in veel economieën de inflatie teruggekeerd. Dat komt door de suikeroes van de consumentenvraag nu de economieën weer opengaan en de mensen beginnen met het uitgeven van spaargeld dat ze tijdens de pandemische inzinking hebben opgebouwd, terwijl bedrijven op zoek zijn naar grondstoffen en onderdelen om hun bedrijven weer op te starten. In combinatie met een aanzienlijke verstoring van de mondiale waardeketens kan het aanbod niet aan de vraag voldoen en hebben de knelpunten geleid tot een inflatie van de prijzen van grondstoffen en consumptiegoederen en -diensten.

Maar is dat zo kortstondig als de Federal Reserve en andere centrale banken beweren? (hoewel de eerlijkheid gebiedt te zeggen dat de meningen binnen deze banken uiteenlopen). Sommigen, zoals Summers, beweren dat krediet en fiscale stimulering de vraag stimuleren zonder voldoende aanbod te genereren, omdat er een eindeloze stagnatie is in de investeringen en de productiviteit in moderne economieën.

Anderen beweren dat kredietinjecties en monetaire versoepeling na de grote recessie niet tot inflatie hebben geleid. Integendeel, de versoepeling heeft alleen de financiële en onroerendgoedprijzen doen stijgen. De keynesiaanse visie is dat inflatie alleen optreedt als de loonkosten stijgen, dat wil zeggen dat inflatie wordt veroorzaakt door arbeid en niet door kapitaal. En dat is tot dusver nog niet het geval.

Mijn opvatting is dat prijsinflatie van goederen en diensten in kapitalistische economieën tot stand komt door een combinatie van de vraag die wordt gegenereerd door nieuwe waarde (zoals uitgedrukt in lonen en winsten) en het tempo van de groei van de geldhoeveelheid. Maar het is de verandering in de waardeproduktie die het belangrijkst is.

Kapitalistische economieën hebben decennialang een vertraging in de groei van nieuwe waarde gekend, zodat de inflatiecijfers tot een minimum zijn gedaald. Centrale banken hebben hun uiterste best gedaan met monetaire versoepeling om wat inflatie te krijgen (streefcijfers van 2%, enzovoort) en zijn daarin niet geslaagd. Rommelen met rentetarieven en geldhoeveelheden kan onder deze omstandigheden zelfs geen gematigde inflatie opleveren.

Na deze eerste uitbarsting zal de inflatie dus alleen stijgen tot boven het niveau van voor de pandemie (dat wil zeggen 2% of zo) als de kapitalistische economieën in de wereld een snellere groei van de nieuwe waarde genereren (wat onwaarschijnlijk is) en/of als de geldhoeveelheid een aanhoudende groei met dubbele cijfers vertoont (wat mogelijk is). Dat laatste is wat de centrale banken controleren en ze zijn verdeeld over hoe lang ze dat moeten volhouden.

Dit roept bij links grotere theoretische vragen op. Velen geloven dat keynesianisme of de Moderne Monetaire Theorie de groei kan stimuleren en een meer egalitaire kapitalistische orde tot stand kan brengen. U hebt deze ideeën in twijfel getrokken in uw blog. Waarom zeggen marxisten dat het keynesianisme de kapitalistische crisis in het algemeen en deze recessie niet kan overwinnen?

De sleutel tot het antwoord op deze vraag is de erkenning dat kapitalisten beslissen of economieën groeien of ineenstorten. Daarmee bedoel ik dat kapitalisten alleen in productiemiddelen en werkgelegenheid zullen investeren als er winst te behalen valt. Winst zet de toon in het kapitalisme. En zoals hierboven vermeld, is de gemiddelde rentabiliteit in de grote kapitalistische economieën laag; de schuldenlast van de bedrijven is hoog en veel bedrijven overleven slechts door goedkoop verstrekt krediet en investeren niet productief.

Maar de keynesiaanse theorie bekijkt kapitalistische economieën niet vanuit het oogpunt van winstgevendheid. Het is de effectieve vraag die de doorslag geeft. Als overheidsbestedingen de vraag kunnen vergroten, dan kunnen ze kapitalistische economieën op gang brengen. Als de marxistische theorie een betere verklaring is van de kapitalistische accumulatie, dan zullen de overheidsuitgaven, als de rentabiliteit van het kapitaal laag blijft en zich na de pandemie niet herstelt tot nieuwe hogere niveaus, ondoeltreffend zijn.

De economische geschiedenis heeft aangetoond dat keynesiaanse stimuleringsmaatregelen een beperkt en kortstondig effect hebben. Zoals Keynes ooit zei, zouden fiscale uitgaven op een niveau dat werkelijk werkt, de volledige 'socialisatie van investeringen' betekenen, zoals in een oorlogseconomie.

Wat zou het wereldsysteem uit zijn huidige langdurige stagnatie, die u een lange depressie hebt genoemd, halen?

Als het marxistisch economisch perspectief juist is, dan kan het kapitalisme zijn langdurige stagnatie of depressie alleen beëindigen door een aanzienlijke en aanhoudende stijging van de gemiddelde winstvoet. Historisch gezien is dat alleen bereikt als gevolg van diepe inzinkingen die onproductieve sectoren en verouderde productiemiddelen vernietigen (hetzij fysiek zoals in oorlogen, hetzij in termen van waarde door hoge werkloosheid en faillissementen van bedrijven).

Dat zou de basis leggen voor een sterke stijging van de winstgevendheid van de kapitalistische sectoren die de recessie overleven – wat Schumpeter een proces van 'creatieve vernietiging' noemde. Is dat waarschijnlijk? Voorlopig lijkt het van niet, aangezien de zombiebedrijven worden gesteund in plaats van geliquideerd.

Het is waar dat de vervanging van arbeidssectoren door robots en kunstmatige intelligentie en de reorganisatie van het werk om de kosten te drukken, de basis kunnen vormen voor nieuwe investeringen en productiviteitsgroei. Maar er zal waarschijnlijk nog een grote inzinking nodig zijn voor het einde van de jaren 2020 om het vooruitzicht te bieden op een grotere winstgevendheid en de voorwaarden om deze veranderingen namens het kapitaal op te leggen. Anders is het een nieuwe etappe in de lange depressie zoals we die in de jaren 2010 zagen.

Wat zouden socialisten in deze omstandigheden moeten doen? Hoe moeten we ons verhouden tot Biden? Voor wat voor eisen moeten we op korte en lange termijn opkomen?

Op de korte termijn zouden socialisten moeten eisen dat een terugkeer naar de arbeidsmarkt niet mag leiden tot lagere lonen en slechtere omstandigheden. En toch is dat waar veel sectoren mee te maken hebben. In de VS zitten nog steeds bijna 8 miljoen werknemers die vóór de pandemie werkten, zonder baan.

De pandemie heeft ook onomstotelijk aangetoond dat de geprivatiseerde en uitgeholde gezondheidsstelsels in de grote kapitalistische economieën volstrekt ontoereikend waren voor de taak. De gezondheidsstelsels zijn uitgehongerd, geprivatiseerd en verwaarloosd.

Dat geldt ook voor andere belangrijke openbare diensten zoals onderwijs, vervoer, communicatie, enzovoort. De activisten van de arbeidersklasse zouden een naar behoren gefinancierde, door de staat beheerde en gratis gezondheidszorg moeten eisen. Dit zou brede steun onder de bevolking hebben.

Op langere termijn zouden socialisten moeten stellen dat er geen terugkeer naar de normale situatie mag zijn. Na de pandemie zou dat massale overheidsinvesteringen in sociale behoeften moeten betekenen, een einde aan de groeiende ongelijkheid van rijkdom en inkomens en een degelijk internationaal plan om het hoofd te bieden aan de dreigende ramp van opwarming van de aarde, en de milieuvernietiging die het kapitalisme heeft veroorzaakt en niet kan oplossen. En vergeet niet dat er meer pandemieën zullen komen tenzij er een einde wordt gemaakt aan fossiele brandstoffen en mijnbouw, industriële landbouw en ongecontroleerd onderzoek naar virussen.

Dit alles betekent natuurlijk een complete verandering in de economische- en sociale organisatie van productie voor de winst van een paar multinationals naar productie door publieke bedrijven onder democratische controle voor sociale behoeften wereldwijd. Dat is waar de politieke strijd het overneemt van de economische analyse.

Michael Roberts is de auteur van The Long Depression: Marxism and the Global Crisis of Capitalism (Haymarket 2016) en schrijft regelmatig commentaren en analyses op zijn blog, The Next Recession.

Dit interview stond op Spectre. Nederlandse vertaling redactie Grenzeloos.

Reactie toevoegen